| de Ana Tudor 19 Dec. 2013 6412 |

Provizionul este o datorie cu exigibilitate si /sau valoare incerta. Institutiile publice pot constitui provizioane pentru:

- litigii, amenzi si penalitati, despagubiri, daune si alte datorii incerte;

- cheltuieli legate de activitatea de service in perioada de garantie si alte cheltuieli privind garantia acordata clientilor;

- alte provizioane.

Conditii pentru recunoasterea unui provizion:

- existenta unei obligatii curente generata de un eveniment anterior;

- probabilitatea iesirii resurselor pentru onorarea obligatiei respective; si

- estimarea credibila a valorii obligatiei.

Un provizion se anuleaza prin reluare la venituri atunci cand a avut loc o iesire de resurse pentru onorarea obligatiei sau cand pentru stingerea obligatiei nu mai este probabila o iesire de resurse.

Provizioanele pentru riscuri si cheltuieli, asemenea ajustarilor pentru depreciere, se pot constitui doar la sfarsitul exercitiului financiar.

De regula, contabilul institutiei publice nu poate estima singur valoarea provizioanelor pentru riscuri si cheltuieli, el putand sa evalueze doar indeplinirea celor trei conditii de recunoastere a acestuia.

In estimarea unui provizion pentru riscuri si cheltuieli trebuie implicate si persoane cu competente specifice, de tipul juristilor, a tehnicienilor etc. Recunoasterea contabila (inregistrarea) unui provizion pentru riscuri si cheltuieli trebuie sa aiba la baza o documentatie care sa ateste indeplinirea conditiilor de recunoastere. Aceeasi observatie este valabila si pentru anularea provizionului pentru riscuri si cheltuieli.

Exemplu:

Un spital este actionat in judecata de un fost pacient care acuza faptul ca in timpul spitalizarii a contactat o bacterie care a determinat complicatii ale starii sale de sanatate. Pacientul solicita in instanta daune in valoare de 20.000 euro. Ca urmare a anchetei desfasurate la spital, s-a descoperit existenta bacteriei respective, dar pana la data bilantului nu s-a stabilit daca pacientul a contactat bacteria in timpul spitalizarii sau nu.

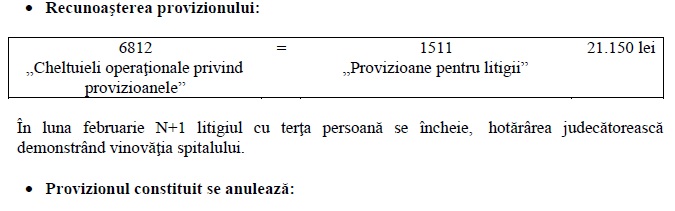

Juristul spitalului considera ca institutia are 50% sanse sa piarda procesul si, ca atare, in luna decembrie N se constituie un provizion pentru litigii in valoare de 5.000 euro. Evaluarea in lei a provizionului se realizeaza la cursul valutar comunicat de BNR pentru data de 31 decembrie N, respectiv 4,23 lei/euro.

Autor: Ana Tudor

teeest

teeest