| de Marius Matei 20 Nov. 2014 4221 |

Contabilii din institutiile publice au o mare responsabilitate, mai ales ca legile sunt numeroase, contin multe aspecte intortocheate, iar modificarile legislative sunt tot mai dese. Ce ne facem atunci cu erori contabile?

Greselile din contabilitatea institutiilor publice pot fi descoperite fie in anul in care ar trebui facuta inregistrarea initiala, fie peste cativa ani. Indiferent de momentul descoperirii erorii respective, acestea se corecteaza in contabilitate la data la care au fost depistate.

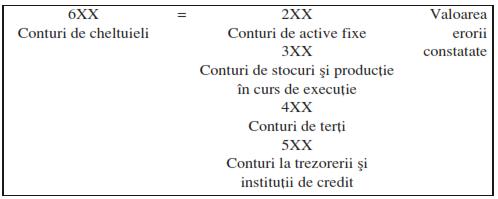

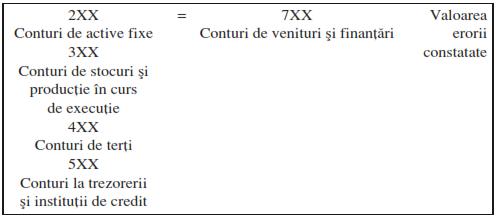

In cazul in care o greseala din contabilitate se refera la exercitiul curent, automat corectia se va realiza precum o inregistrare normala, initiala, in conturile de venituri si cheltuieli:

In cazul in care veti descoperi omisiuni, declaratii eronate, ori alte greseli in situatiile financiare, generate de neutilizarea, ori de utilizarea gresita a unor informatii credibile, trebuie sa stiti ca acestea:

- erau disponibile la momentul in care situatiile financiare pentru acele perioade au fost aprobate spre a fi emise

- ar fi putut fi obtinute si luate in considerare la intocmirea si prezentarea acelor situatii financiare

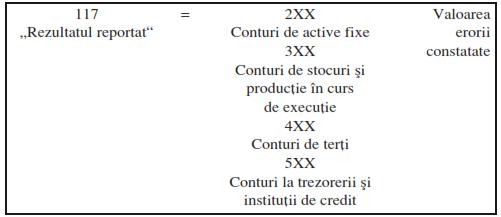

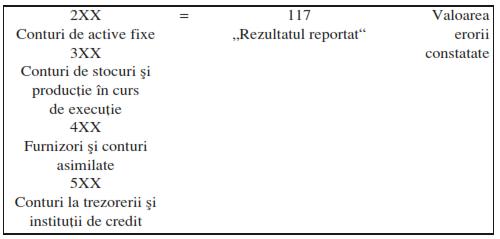

Atentie! Pentru a modifica erorile contabile descoperite in cazul exercitiilor financiare precedente, nu veti modifica situatiile financiare ale acelor exercitii si nici ajustarea informatiilor comparative din respectivele situatii financiare!

Corectia se va face afectand rezultatul reportat! Astfel, inregistrarea va fi similara, indiferent de semnificatia erorii contabile.

Exemplu:

Marius Matei, redactor InfoInstitutii.ro, aduce in atentia cititorilor stiri si noutati legislative cu privire la institutiile publice, sectorul bugetar si modificari legislative care ii privesc direct pe functionarii publici si nu numai. Experienta de aproape 10 ani in domeniu il califica pentru a face parte dintr-un colectiv de profesionisti.